- 你的位置:道正网-实盘配资|实盘配资公司 > 实盘配资公司 > 太阳股票配资 同程金融权益产品借4万到手2.8万 刚宣布并表同程旅行

太阳股票配资 同程金融权益产品借4万到手2.8万 刚宣布并表同程旅行

3月15日,据央视报道,小李在网上通过网友接触到同程金融App可以借钱。网上说购买它的礼品卡,就能回收变现,变成现金。

明明是借钱,为何要先买卡、再回收、再变现,才能借到钱?

着急中,小李在网上下载了同程金融App,找到了网友提到的礼品卡,这张礼品卡被包含在一个礼包中。需要注意的是,这个礼包可以通过分期付款的方式购买,分一期,时间是一个月。只要你申请,就可以先把同程金融App的礼包拿到手,一个月之后再付钱。可申请拿到的这张礼品卡到手了,怎么变成钱?

借钱之后,小李才觉察到,同程金融App上借钱给他,是层层诱导的。消费者在同程金融App上,先通过分期付款的方式申请到了一个礼包,然后消费者把礼包中的礼品卡,通过同程金融App上的回收通道再卖给同程金融App,同程金融App会把这笔钱转到消费者的账户,由于消费者是按分期一个月的方式购买礼包,因此,一个月之后,消费者就得把买礼包的钱还给同程金融App。

购买礼包的价格一共是40000多元,但是实际所包括兑换、回收,到手只有28000多元。

一番复杂的礼品包装,一次改头换面的回收变现,小李近三分之一的钱,就这样被同程金融消化了,但还款的数额,却是实实在在的四万多元。

公开信息显示,同程金融隶属同程数科旗下。央视记者以消费者的身份来到同程数科公司,一位徐经理接待了记者。徐经理否认了同程金融App上的礼包产品是贷款。

央视指出,“他给你提供这个卡券(礼品卡),然后又给你提供变现的这些场所,这个就是贷款”。

“超划算”权益包为变相高利贷

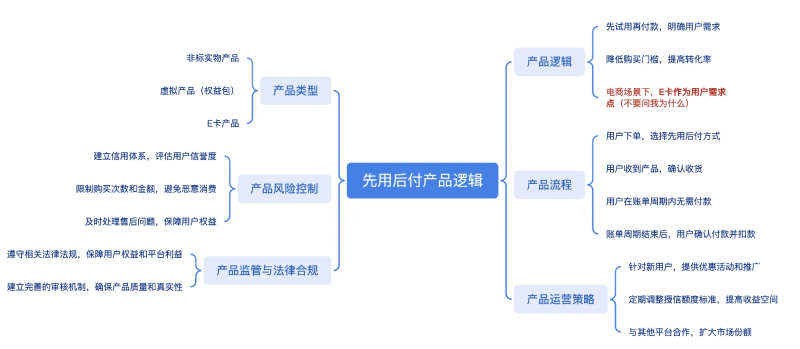

在现金贷圈子圈,搞促销的方式大多为卖权益卡、积分卡、会员卡等,和BNPL(先买后付)。但如今,现金贷出现了先用后付的变种变种,BNPL权益。目前市场上主流的BNPL产品为京东E卡。

先介绍一下先用后付。BNPL本身并未发生借贷关系,因为消费者只是短暂性地拥有了商品的使用权,商品所有权从始至终都在商家手里,除非消费者决定购买,真金白银的钱真实的划扣到了商家的账户里,否则消费者与商家之间甚至都不是交易关系,更没有借贷关系。

(上述图片为媒体整理)

区别于我们常见的如【花呗】等先买后付产品,后者的商品所有权已经移交到了消费者手里,只是买商品的钱,是消费者从蚂蚁消费金融等金融公司借来的,后续再还上即可,还不上就要上征信。

然而,同程金融此前售卖的权益卡,委实“不便宜”。

曾有市场人士曾戏称:1000元E卡+成本价数十元的商品,售出价为多少?

答:可以是1500甚至2000元,这就是同程金融给用户的答案。

先用后付的市场行情,对某些信用花了的贷款人来说可谓十分“亲切”:购物储值卡+非标商品模式。业内人士称,同程金融等头部平台在2019年现金贷遭受强监管后就开始这样玩了。

同程金融作为这类“先用后付”产品的先驱者之一,其APP内的“权益套餐”一栏,赶在了在315前夕紧急下架。

此前,同程金融的产品模式为:储值卡(硬通货)+非标商品(实际价值很低)+权益卡(使用价值很低)=先用后付

该模式与早年间的714非常相似。那是什么样的用户来使用呢?必定是更下沉的现金贷用户以及“撸口子”大军。

然而,同程金融该产品在此前的“权益套餐”模块内,也有专门的e卡回收渠道。

虽然近期该渠道被下架,但在客服留言处,曾有媒体向客服询问e卡回收,仍然会获得回收渠道指引。该类产品组合被嵌入在同程金融首页的分期商城页面内,由“乐享淘商城运营”。

产品页面显示同程金融的免责声明——乐享淘商城服务由上海睿享易科技有限公司提供,与同程金融无关。

天眼查显示,该公司明面主体与“同程系”并无关联。但即便如此,同程金融与该类公司进行流量合作,如果出现法律风险,同程金融也难逃其责。

业内人士称,两家背景悬殊如此大的公司,进行如此紧密的合作,基本无外乎两种情况:“强有力的利益捆绑,或第三方拥有运营方强大的资源关系”。

刚并表上市公司同程旅行

在业内,同程金融的业务以“胆大路子野”著称,此前同程金融某高管因其负责业务涉嫌违规被带走调查的消息,至今仍在业内流传。

以如此激进的业务模式进行逐利,或许源于同程金融未来的业绩彼时将入表于上市公司同程旅行(00780.HK)。

近日,同程旅行(HK:00780)董事会发布了一则关于企业并购或股权转让的初步意向公告。公司拟通过旗下全资附属公司及一家并表联属实体,以总代价不超过人民币11.5亿,收购目标公司广州旅金科技有限公司(下称“广州旅金”)。

广州旅金即知名助贷平台同程数科重要主体之一。

据披露,目标公司广州旅金科技有限公司主要从事数字金融服务。截至公告日期,目标公司由卖方苏州同程旅金科技有限公司持有约55.14%;同程网络(为公司的并表联属实体)持有约13.85%;青岛海控投资控股有限公司持有约17.23%太阳股票配资,除上文所述者外,概无其他股东持有目标公司的10%或以上股权。